Leia em 9 minutos

Margem de contribuição Veja neste artigo como aumentar o lucro da sua empresa usando a margem de contribuição. Torne-se um mestre em custos fixos, custos variáveis e formação do preço de venda.

Por Cezinha Anjos

Nas empresas que possuem operações de vendas de produtos, sejam eles comprados para revender ou de fabricação própria, podemos classificar os gastos em dois grandes grupos.

O primeiro deles são os gastos variáveis, ou seja, tudo o que eu gasto para adquirir, fabricar ou vender o produto e que varia de acordo com o volume de compra, fabricação ou venda.

O segundo grande grupo são os gastos fixos, ou seja, não importa se aconteça ou não venda, compra ou produção, eles estarão lá para serem pagos.

No jogo empresarial, cada venda gera um resultado e este chamamos de margem de contribuição. Ela é a diferença entre valor vendido do produto e os gastos variáveis envolvidos.

Quem está à frente de um negócio, precisa garantir que esta margem seja suficiente para cobrir todos os custos fixos e ainda sobrar, pois este dinheiro excedente é o que chamamos de lucro.

Assim como naquele ditado “de grão em grão a galinha enche o papo”, analisar frequentemente as vendas realizadas e verificar a margem de contribuição que cada uma gera, é fator decisivo para o lucro.

Continue lendo este artigo e entenda como maximizar o lucro da sua empresa.

O que é margem de contribuição?

A margem de contribuição é a diferença entre o preço de venda do produto e os custos e despesas variáveis.

Ela é representada pela seguinte fórmula:

A lógica de trabalhar com esse número é bem simples.

Imagine que seu negócio tenha um gasto mensal de R$ 20 mil para poder manter as portas abertas. São contas como o aluguel, os salários, energia elétrica e todos os outros gastos necessários para a operação da empresa acontecer.

Note que nesta conta nós não estamos envolvendo os custos de aquisição de mercadoria ou matéria prima.

Agora pense em um copo do tamanho desses R$ 20 mil, sendo que todos os meses ele começa vazio.

Sempre que uma venda ocorre, a margem de contribuição trata de preencher um pouquinho este copo.

Quando o copo enche totalmente, isso significa que você arrecadou dinheiro suficiente para pagar a sua operação. Neste momento a sua empresa atingiu o ponto de equilíbrio no mês.

A partir deste ponto, todo dinheiro que transbordar do copo é o lucro da empresa.

Agora que você já sabe o que é a margem de contribuição, seu próximo passo é entender o que são os custos e despesas variáveis. Vamos lá?

O que são custos variáveis?

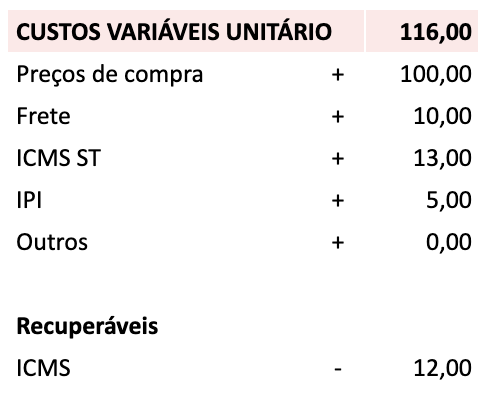

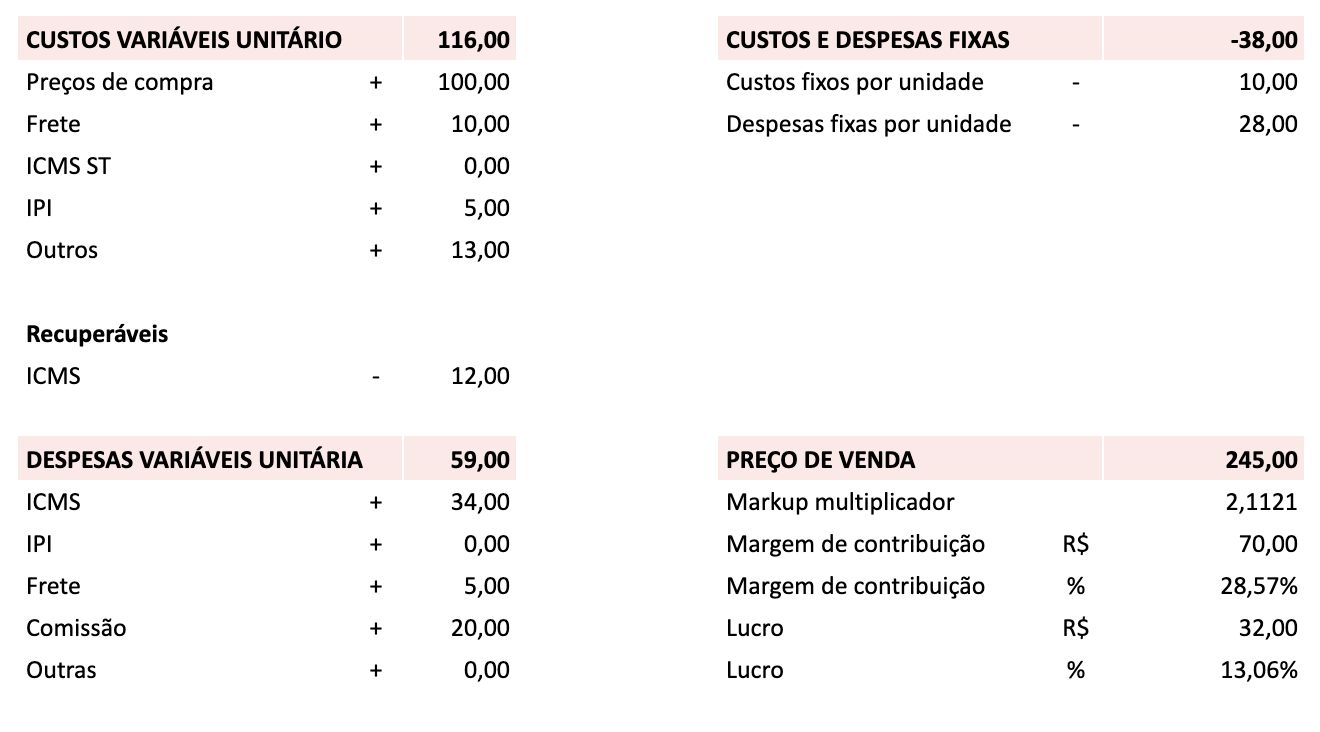

Os custos variáveis são aqueles que variam de acordo com a minha quantidade comprada ou produzida.

Ou seja, quanto mais eu produzo ou quanto mais eu compro mercadoria, maior é o meu custo variável. O contrário também é verdadeiro, ou seja, se eu não produzir ou não comprar mercadoria, os custos variáveis não existem.

Em uma indústria, por exemplo, a matéria-prima comprada é um custo variável. Ou em um comércio, a mercadoria comprada também é um custo variável.

O frete na compra destes materiais, os impostos não recuperáveis ou qualquer outro custo que esteja envolvido na aquisição do produto são somados ao custo variável.

Os impostos recuperáveis devem ser abatidos do custo variável.

Note que no exemplo acima estamos usando o termo custos variáveis unitário. Quando estamos analisando a margem de uma venda isolada ou quando estamos fazendo a formação do preço de venda, devemos lidar com estes custos sob a perspectiva de uma só unidade daquele produto.

Impostos recuperáveis e não recuperáveis

Alguns impostos na entrada da mercadoria também incidem na venda da mesma. Para que não haja bitributação, é possível usar como crédito no pagamento dos impostos de saída o que foi pago na entrada.

Um exemplo disso é o ICMS em empresas do regime normal.

O que são despesas variáveis?

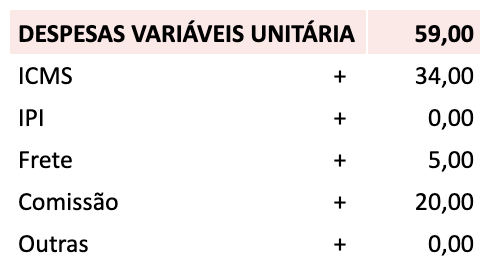

As despesas variáveis são aquelas que variam conforme o volume de vendas.

Sendo assim, quanto mais a empresa vende, maior será a sua despesa variável. Ou seja, mais ela pagará de comissões, impostos de saída, frete na entrega e etc. E o inverso também é válido. Se a empresa não vender nada, logo ela não terá despesas variáveis.

O que é a receita bruta?

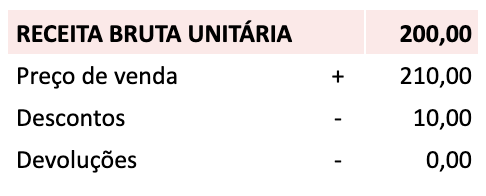

A receita bruta é o valor que você efetivamente vendeu o seu produto. Para efeito de cálculo, você deve também diminuir os descontos e devoluções.

Custos e despesas fixas

Os custos e despesas fixas são aqueles gastos que sua empresa tem, mesmo que não haja compra ou venda. E eles também não aumentarão de acordo com o volume das vendas.

Sob o ponto de vista do cálculo da margem de contribuição, diferenciar custo fixo de despesa fixa não é tão importante.

Se você tiver problemas, o mais importante é saber diferenciar se aquele gasto é fixo ou variável.

Os gastos fixos são pagos com o dinheiro gerado pela margem de contribuição e por isso eles não entram no cálculo da margem de contribuição.

O jogo que você precisa jogar todos os dias

Perseguir diariamente o ponto de equilíbrio para depois atingir o lucro é exatamente o jogo que você precisa jogar.

Não adianta de nada você bater a sua meta de vendas se os produtos vendidos acabarem gerando uma margem de contribuição insuficiente para você pagar a sua operação.

Isso é péssimo, pois você estará queimando o seu caixa e, provavelmente, acabará ficando sem dinheiro para repor o seu estoque.

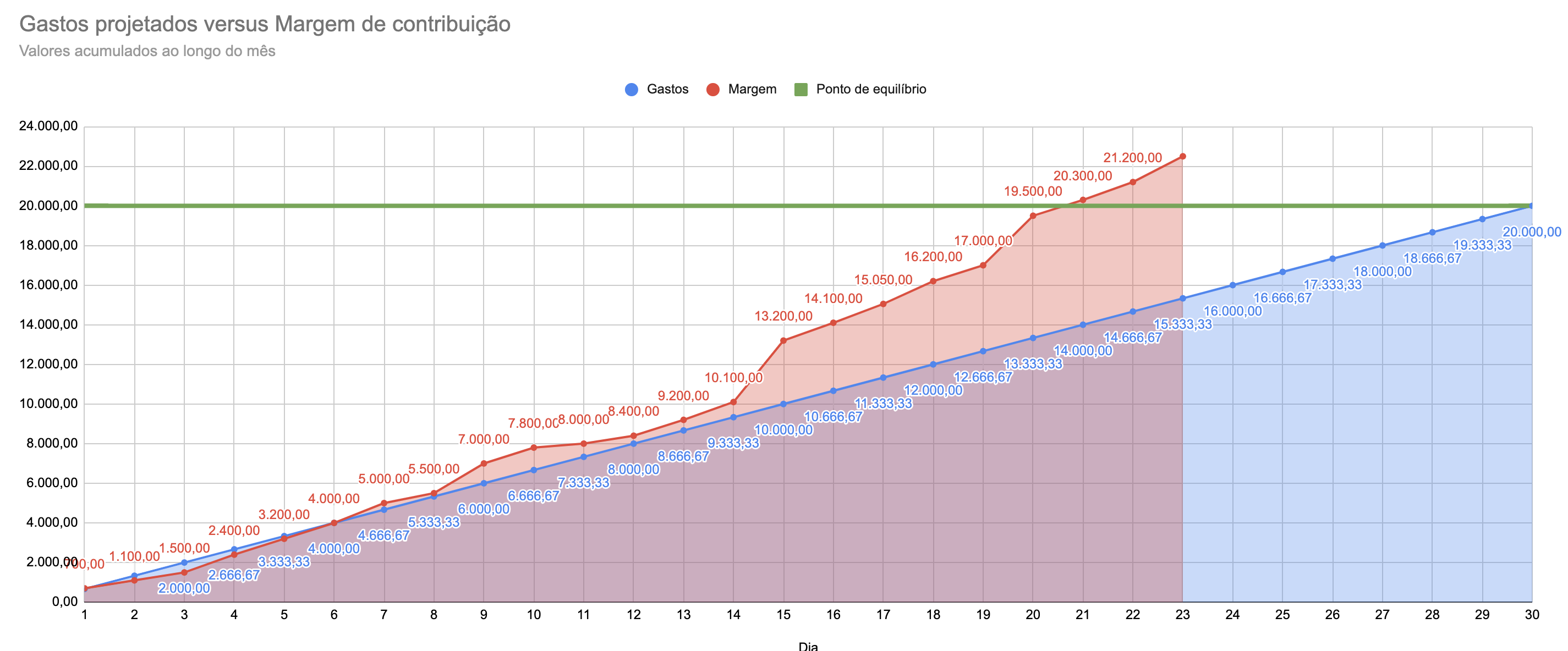

Um truque muito útil é você dividir o gasto fixo da sua empresa por 30 dias. Isso dará pra você o valor mínimo de margem que sua empresa precisa gerar diariamente.

Você pode acompanhar diariamente esses valores acumulados em um gráfico confrontando o quanto você deveria ter acumulado de margem e o quanto você efetivamente acumulou.

Em nosso exemplo, dividimos os R$ 20 mil por 30 dias. Isso nos deu um gasto diário de R$ 666,67, sendo este o valor mínimo de margem que devemos conseguir todos os dias.

Se você olhar atentamente o nosso gráfico, notará que depois do dia 6 ele mostra uma tendência de atingirmos o ponto de equilíbrio até o fim do mês. Nós estamos gerando margem suficiente para pagar nossos gastos.

Depois do dia 15 a chave virou, pois nossa projeção de gastos acumulados estava em R$ 10 mil, mas nós já tínhamos conquistado uma margem acumulada um pouco acima dos R$ 13 mil.

Porém, só no dia 21 atingimos nosso ponto de equilíbrio, pois nossa margem acumulada passou a ser um pouco mais de R$ 20 mil – dinheiro suficiente para cobrir nossos gastos até o fim do mês. Foi quando ultrapassamos a linha verde.

No gráfico, nosso mês ainda não acabou. Nós estamos no dia 23 e já acumulamos R$ 22,5 mil de margem. A diferença entre R$ 22,5 mil de margem e R$ 20 mil dos gastos é o nosso lucro até o momento.

Aumentando o lucro com a alavancagem operacional

Vamos olhar melhor três fatos:

1. Vender a mais ou a menos geralmente não muda o total de gastos fixos que a empresa precisa pagar.

2. Sempre que uma venda acontece, você paga os seus gastos variáveis e guarda o resto para pagar os gastos fixos.

3. Depois que todo o gasto fixo é pago, o seu lucro chega.

O que aconteceria então se eu vendesse mais do que eu vendo hoje sem expandir estrutura fixa da empresa?

A resposta é óbvia: mais rápido você pagaria os seus gastos fixos e maior seria o seu lucro.

Esta técnica é chamada de alavancagem operacional. Resumidamente, é uma forma de você aproveitar a sua estrutura atual para vender mais. Como seus gastos fixos não irão aumentar, eles acabarão se diluindo num volume maior de vendas.

Ficou curioso? Não deixe de ler nosso artigo sobre o assunto.

A margem de contribuição e a formação do preço de venda

A margem de contribuição é um indicador muito valioso, porém ele mostra o passado.

Com ele nós não desenhamos o futuro, nós apenas checamos se o que planejamos se concretizou.

Projetar o quanto possivelmente será a minha margem é uma das funções da formação do preço de venda.

É nela que eu informo meus gastos estimados e meu lucro desejado, formando um preço de venda que, se for praticado, provavelmente resultará na margem necessária para pagar os gastos fixos e gerar o lucro almejado.

Claro que nem tudo acaba saindo como o planejado. Talvez o mercado não aceite pagar o preço que você estipulou e seja necessário dar grandes descontos na hora da negociação para dar um fim no estoque. Descontos estes que podem acabar com a sua margem.

Por isso que aqui na ASSEINFO nós preferimos encarar a formação do preço de venda como uma simulação da margem. Você só saberá efetivamente se o seu plano deu certo depois de vender.

Outras razões para acompanhar a margem de contribuição

Nós já apontamos neste artigo diversos motivos pra você acompanhar a margem de contribuição, porém, se você ainda não está convencido, eis mais algumas razões:

Acompanhar a relação entre margem e lucro: muitas vezes você pode estar tendo uma margem gorda, porém, não está vendo o lucro. Neste caso você precisa checar se seus gastos fixos não estão vorazes. Normalmente isso é sinal de ineficiência.

Melhorar o processo de compra: se sua empresa for mais eficaz em compras, ela terá chance de ter margens melhores.

Analisar o resultados de promoções: queimar o estoque e ver um bom montante entrando no caixa pode ser atraente, mas se você não olhar a margem, talvez não sobre dinheiro nem para repor a mercadoria vendida.

Não confunda lucro com margem de contribuição

Um último recado antes de finalizarmos nosso papo: não confunda lucro com margem de contribuição.

A margem de contribuição é o valor que você conquistará em cada venda descontando os custos e despesas variáveis.

Se ao longo do mês o valor acumulado dessa margem de contribuição superar o gastos fixos da sua empresa, a diferença entre esses dois números é o lucro.

Vender bastante é sempre muito importante, porém, se sua margem for ruim, o lucro poderá demorar a vir ou até mesmo não acontecer.

Avaliar todas essas variáveis é seu trabalho como gestor. Claro, um bom sistema de gestão como o Fácil123, tornará isto tudo mais simples.