Você, que é produtor, já passou pela situação de ter que enviar o produto para o cliente do seu cliente?

Normalmente você vende para o revendedor que depois vende para o cliente final, certo? Mas, vamos supor que o revendedor já vendeu ao cliente final e pediu que você faça o envio direto para ele. E agora? Você sabe como emitir as notas certas para essa situação? Leia nosso post e aprenda como funciona a operação triangular.

Para entender melhor…

Para conseguirmos entender a operação triangular de forma mais clara, vamos definir as três pessoas envolvidas:

- Produtor: é aquele que produz e que normalmente vende para revendedores.

- Revendedor: é quem adquiriu o produto do produtor para fins de revenda.

- Cliente final: é o cliente final que adquiriu o produto. Pode ser pessoa física ou jurídica.

Por vezes, pula-se algumas etapas para ter uma logística melhor e mais rápida. Na operação triangular as etapas ficam assim:

1ª etapa: o cliente final compra o produto do revendedor.

2ª etapa: o revendedor compra o produto do produtor e pede para que entregue diretamente ao cliente final.

3ª etapa: o produtor envia o produto ao cliente final.

E as notas fiscais da operação triangular, como ficam?

Independente dos estados onde a operação triangular acontece o procedimento da emissão das notas fiscais é o mesmo. A única coisa que muda é a alíquota dos impostos oriundos do produto.

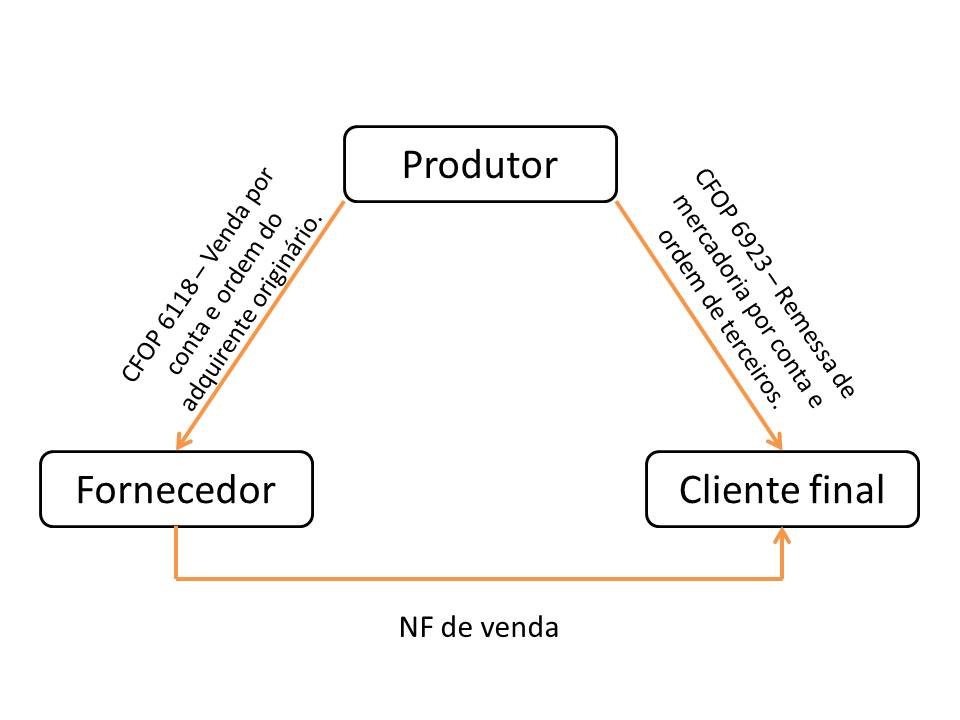

Você, produtor, terá que emitir duas notas: uma para o revendedor e outra para o cliente final, para que possa transportar o produto.

É importante salientar que a nota fiscal que você emitirá para o cliente final é isenta de tributação e serve para fins de transporte. Quem deve pagar os tributos referente ao produto para o cliente final é o revendedor.

| Natureza da operação | Venda de produção do estabelecimento |

|---|---|

| CFOP | 6118 / 5118 – Venda de produção do estabelecimento entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem |

| Natureza da operação | Remessa de mercadoria por conta e ordem de terceiros |

|---|---|

| CFOP | 6923 / 5923 – Remessa de mercadoria por conta e ordem de terceiros, em venda à ordem |

Na sua nota fiscal para o cliente final, nas informações complementares, você deve colocar o número da nota fiscal que você emitiu para o revendedor.

O revendedor também precisará emitir nota fiscal de venda para o cliente final.

A operação triangular ficará assim:

Já fez alguma operação parecida? Ficou com alguma dúvida? Conte para gente nos comentários.